製造業経営コンサルタントの井上です。

私のクライアントは中小中堅の受託製造・加工業が多く、主の大手メーカーの下請の企業が多くを占めています。中小中継の製造業のコンサルティングにおいて、クライアントの顧客の状況やその業界動向や技術動向を知らなくてはいけません。当然ですが、顧客が上場企業なら有価証券報告書に目を通してある程度把握しておく必要があります。

四半期ごとに発表されてますが、事業環境などが更新された都度、変化点や質疑応答に含まれる事業環境や動向、気になる点をまとめていきます。

特に、

- 事業環境及び環境の変化

- 事業戦略の方向性

- 製造拠点の動向(日本での今後の生産をどう考えているのか?)

この3点について見ていきます。

今回は、DMG森精機(株)になります。

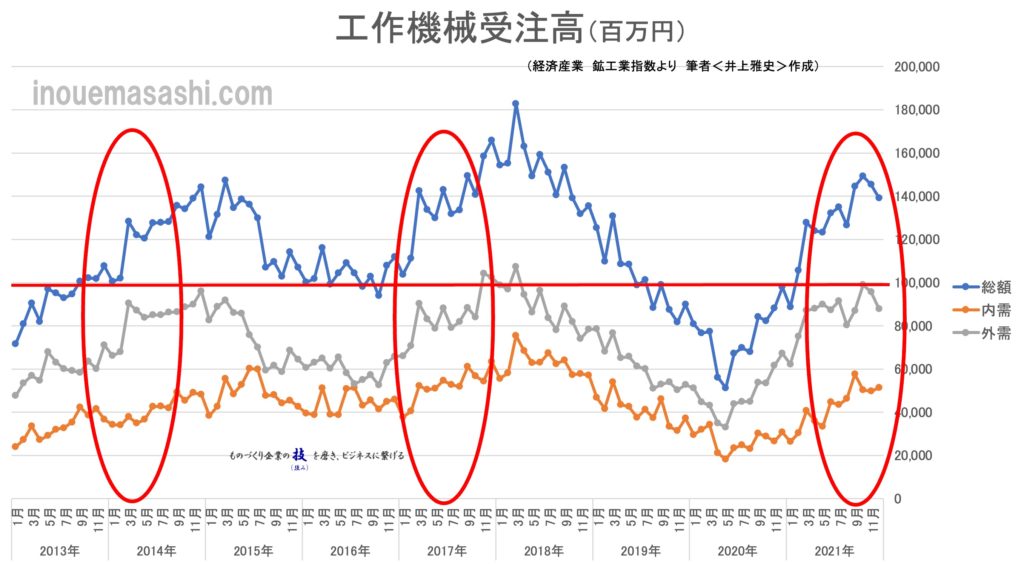

工作機械業界の動向 ー 工作機械受注高

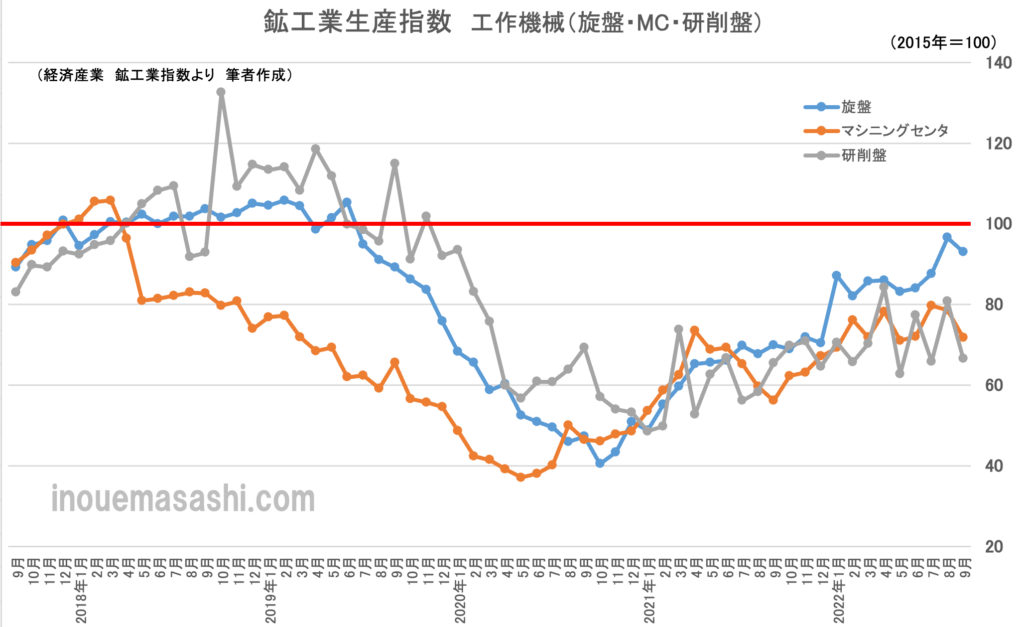

工作機械業界の動向 ー 鉱工業生産指数

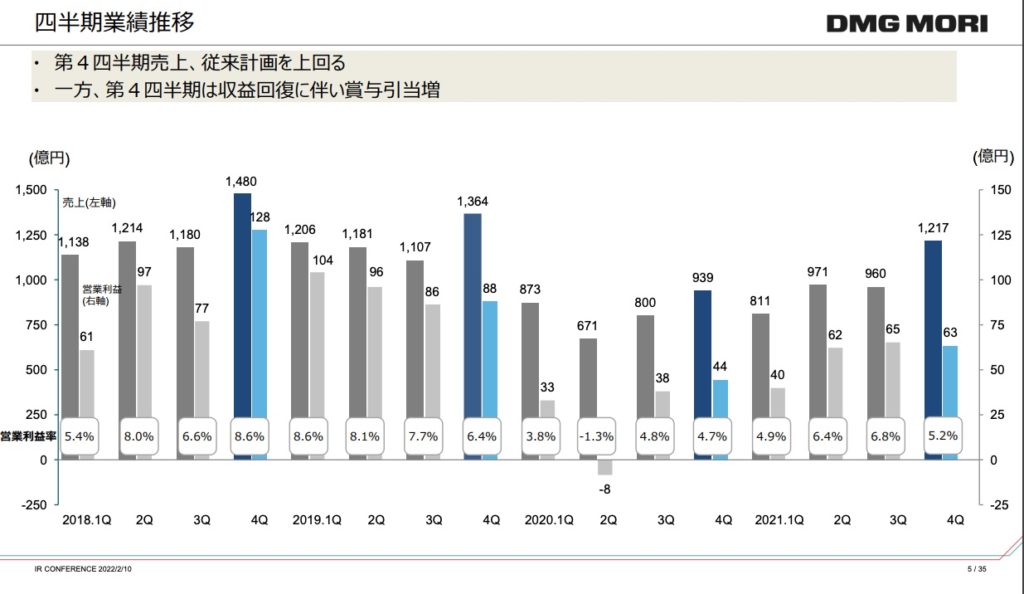

業績推移

まずは業績推移ですが、計画を上方修正をつづけ売上は戻ってきています。

2021年度

事業環境の変化

受注状況ですが、2021年の後半は受注高が高い水準ですが、伸びが止まった。

地域別の受注を見ると、中国とアジアの割合が意外と少ないことがわかる。

2021年度 受注状況(連結受注)

決算リリースより

決算リリースは、前期末(2020年度)または中間決算との変化点や比較、気になる重要ポイントを見ていきたい。

2021年度 上半期(1月〜6月)決算リリースより

[上半期事業概況]

(受注動向)

当上半期の連結受注高は、年初から好調な需要環境が持続していることから、前年同期比で 61%増の 2,184 億円となりました。機械本体の一台当りの平均受注単価は、昨年度の第 4 四半期(2020 年 10-12 月)の 3,240 万 円を底に、今年の第 1 四半期(2021 年 1-3 月)から上昇に転じ、第 2 四半期では 3,890 万円となりました。半導体 製造装置、EV(電気自動車)、金型向けなどへの超精密・超高速機械及び自動化・フルターンキー需要の増加が 単価上昇に寄与しました。連結受注の約 20%を占めるサービス及び補修部品の上期受注も前年同期比 26%増と、 お客様の操業拡大を反映した展開となりました。

受注の内外比率は、国内が 11%(前年度:14%)、海外が 89%(同:86%)となりました。国内の需要回復は、欧州、 中国、米州に比べて遅れておりましたが、今年度の第 2 四半期は大幅な伸びを示しました。国内においては、民 間航空機、内燃系の自動車関連を除くほぼ全産業向け需要が増加し、とりわけ半導体製造装置及びその関連 向けの需要増は際立っております。また、中小の工作機械ユーザーも多品種少量生産に対応した自動化を導入 する動きが目立ってきた他、素材メーカーが川下の加工分野へ事業展開を図るなど、国内においても従来と異 なる動きが出てきています。

海外の地域別受注比率は、欧州が 53%(同:45%)、米州が 18%(同:24%)、中国が 12% (同:10%)、アジアが 6%(同:7%)と欧州の回復が顕著になっています。産業別には、半導体製造装置・通信関連、 EV 関連部品、宇宙、医療機器、金型、脱炭素に絡む超精密部品など工作機械の需要増は広範囲に渡っていま す。民間航空機向け需要についてもようやく引合いが出始めており、ほぼ下げ止まったものと考えています。 当第 2 四半期、3 ヵ月間の連結受注高は 1,170 億円と前年同期比 2 倍増で、地域別には、国内が前年同期比 66%増、欧州が 3.2 倍増、米州が 67%増、中国が 71%増、アジアが 74%増となりました。2019 年第 2 四半期との比 較では、連結受注高は 12%増、地域別には、国内が 1%増、欧州が 25%増、米州が 10%増、中国が 14%増、アジア が 5%増と、各地域とも増加しました。サービス、補修部品受注も 4%増加しました。

(受注残高)

機械本体の受注残高は 6 月末には 1,420 億円となり、2020 年 12 月末の 960 億円から 460 億円、2021 年 3 月末の 1,240 億円から 180 億円増加しました。第 3 四半期以降も、機械本体の受注高が売上高を上回る傾向が 続くものと計画しており、今年度末の受注残高は 1,500-1,600 億円になるものと見込んでいます。当該受注残高 は来年度の売上に寄与します。来 2022 年 12 月期は、今期の期初の低位受注残 960 億円からのスタートとは異 なり、期初から収益面では良いスタートが切れるものと考えています。

(DMG森精機㈱ IRより)

2021年度 決算リリースより

[2021 年度(2021 年 1-12 月期)実績]

(受注動向)

・ 連結受注は期初から順調に拡大し 4,560 億円となり、前年度比で 63%増、2019 年度比でも 11%増となりました。ま た、過去ピークの 2018 年度比でも 86%の水準まで回復しました。当社がグローバルに展開しているショールーム、 工場での小規模商談会が好評を得て、工程集約、自動化・フルターンキー化、デジタル化が着実にお客様に浸透し てきた成果と認識しています。

・ 地域別受注は、日本(構成比:15%)が 89%増、欧州(構成比:50%)が 104%増、米州(同:20%)が 51%増、中国(同:10%)が 73%増、アジア他(同:5%)が 42%増と、全地域とも伸長しました。産業別にも、ほぼ全産業が好転し、中でも、半導体 製造装置、EV、宇宙関連、医療関連、金型関連向けの需要が大きく増加しました。また、脱炭素化に向けた陸上風 力・洋上風力発電関連の需要が出始めた他、期後半からは民間航空機向け需要にも動きが見られました。

・ 連結受注の約 20%を占める補修部品・サービス受注も前年度比 24%増となり過去のピーク水準を更新しました。ま た、半導体製造装置向けの超高精細の計測部品を製造するグループ会社の株式会社マグネスケール(以下、マグ ネスケール)の受注増も大きく寄与しました。

・ 機械本体の一台当たりの平均受注単価は 3,940 万円と、前年度の 3,700 万円から上昇しました。5 軸加工機、複合 加工機を中心として自動化・フルターンキー化の需要増が単価を押し上げました。また、複数の投資計画を有する グローバルに展開するお客様への営業展開も進み、投資プロジェクト当たりの規模が大型化していることも受注単価の上昇に寄与しています。

(受注残高)

機械本体の 2021 年 12 月末の受注残高は 1,640 億円となり、2020 年 12 月末の 960 億円から大きく増加しました。 工作機械需要が急速に回復したことが主要因ですが、工程集約、自動化・フルターンキー化、デジタル化により受 注から出荷までのリードタイムが長期化していること、サプライチェーンの混乱等を織り込み適切なリードタイムをお 客様に提案していることも要因として挙げられます。今後も豊富な受注残を安定的に保有して、景気後退期におけ るボラティリティを縮小して行きます。

(DMG森精機㈱ IRより)

連結受注構成

2020年度 連結受注構成

2021年度 中間

2021年度 連結受注構成

地域別生産割合(台数ベース)

2021年度

設備投資状況

2020年度 設備投資について

当年度の設備投資 150 億円計画に変更はございません。既に発表しております、グループ会社の渡部製鋼 所にて最先端の電炉を導入してグリーン鋳物の製造能力の拡大、伊賀事業所でのバイオマス発電設備の導入、 中国天津既存工場の拡張、中国上海市から車で 1 時間程度の平湖(Pinghu)市での 5 軸加工機の組み立て工場 の新設、奈良商品開発センタの建設、ERP 投資は計画通りに進捗しております。エジプトで、アラブ工業化機構 (AOI)と合弁で工作機械工場の新設を発表しましたが、出資比率は AOI が 60%、AG が 40%の少数株主出資とな る上、その支出は来年度以降になる見込みです。ただ、これらプロジェクトにおける進捗度合いにより、当年度の 設備投資額は増額となる可能性もあります。(DMG森精機㈱ IRより)

2021年 設備投資について

・ 設備投資は 230 億円を計画しています。最先端の技術開発及び人材育成の場となる奈良商品開発センタが 7 月 に開所する予定です。伊賀事業所、奈良事業所の再編を進めます。伊賀事業所は、世界最大のターニングセンタ、 マシニングセンタ、5 軸加工機、複合加工機の組立工場へ、奈良事業所は世界最大のシステムソリューション工場 となります。また、2023 年春の操業開始を目指し、中国平湖(Pinghu)での新工場建設が進展します。マグネスケー ルにおいても半導体産業向け需要拡大が続いていることから供給能力の拡大投資を実施します。分社化も含め情 報の一元化と経営意思決定の迅速化・最適化のための ERP 投資も継続します。(DMG森精機㈱ IRより)

研究開発

2021年中間 研究開発について

(研究開発)

・ 高精度・高速機、5 軸加工機・複合加工機などの工程集約機、自動化・フルターンキー化、デジタル化の長時間稼 働を実現するソフトウェア及び周辺装置の開発、お客様の利便性を高めるためのデジタルコンテンツの充実、人材 育成のための教育プログラムやテキストの作成、など企業の持続的成長を支える開発に注力しています。

・ 大型ターニングセンタ NLX6000 | 1000 旋削仕様、アディティブマニュファクチャリング LASERTEC 3000 DED hybrid、 DMP 35 を市場投入しました。NLX6000 | 1000 は需要が拡大している半導体関連部品、エネルギー産業用高圧鋼 管などの加工に適しています。LASERTEC 3000 DED hybrid は、部品加工の他、焼入れ、溶接、コーティングなどに も応用でき用途が広がっています。年度後半には、日本とイタリアで初の共同開発機となる NZ-PLATFORM を市場 に投入しました。B 軸機能(旋回機能)を付加したターレットを最大4つ搭載可能なフレキシブルなターニングセンタで す。5 軸加工機、複合加工機に加えて、工程集約機の製品ラインを広げました。

・ 従来のワークハンドリング、パレットハンドリングに加え、ツールハンドリングを開発しました。「セントラルツールスト レージ(CTS)」は、400 本の大容量工具マガジンを備え、搬送ロボットが各工作機械の工具マガジンに工具の搬入・ 搬出を行う自動化システムで、多品種生産の自動化を可能とします。また、「MATRIS Light」を投入しました。手押し 台車に人協働ロボットを搭載し、作業者 1 名で自由に移動可能なシステムで、お客様の導入障壁を大幅に低下さ せました。 DMG 森精機株式会社 〒135-0052 東京都江東区潮見 2-3-23 Tel.: 03-6758-5900 5 ・ ツールビジュアライザーは、加工機と計測技術の融合を図り、機上にて非接触で高効率に工具の計測を行います。 工具は切削熱での膨張により形状が変化し、加工精度に誤差が生じることがありますが、ツールビジュアライザー の利用によりその誤差を防ぎます。

・ 加工 3 悪の解決にも目途を付けました。切削加工で発生する切りくず、クーラント、ミストは加工 3 悪と呼ばれ、ワー クの加工精度に影響を及ぼす他、機械の故障要因にもなります。そこで、周辺装置「AI チップリムーバル」、「ゼロス ラッジクーラント」、「zeroFOG」を市場に投入し、加工 3 悪の解決へのソリューションとして提供しました。これらによ り加工環境・条件を最適化し、自動化システムの長時間稼働を可能にすることで、お客様の生産性向上に貢献しま す。

・ ポータルサイトの my DMG MORI の登録件数は、2021 年 12 月末には約 50,000 件(2020 年 12 月末:約 40,000 件) と順調に増加しています。新機能として「サービスリクエスト」を開始しました。これは、お客様から当社修理復旧セ ンタに対して、画像、ビデオ、プログラムなどの多様なデジタルデータでお客様の保有機の状況を連絡して頂くシス テムです。これにより、お客様の視点からの工作機械の状況、支援要請をデジタルプラットフォーム上で可視化する ことができ、正確かつ迅速な対応が可能となります。単に修理復旧依頼のみならず、お客様の加工プログラムに関 する相談や、周辺装置の選択などの要望にもお応えすることが可能となり、利便性がより高まっています。(DMG森精機㈱ IRより)

2021年度 研究開発について

(研究開発)

・ 高精度・高速機、5 軸加工機・複合加工機などの工程集約機、自動化・フルターンキー化、デジタル化の長時間稼 働を実現するソフトウェア及び周辺装置の開発、お客様の利便性を高めるためのデジタルコンテンツの充実、人材育成のための教育プログラムやテキストの作成、など企業の持続的成長を支える開発に注力しています。

・ 大型ターニングセンタ NLX6000 | 1000 旋削仕様、アディティブマニュファクチャリング LASERTEC 3000 DED hybrid、 DMP 35 を市場投入しました。NLX6000 | 1000 は需要が拡大している半導体関連部品、エネルギー産業用高圧鋼 管などの加工に適しています。LASERTEC 3000 DED hybrid は、部品加工の他、焼入れ、溶接、コーティングなどに も応用でき用途が広がっています。年度後半には、日本とイタリアで初の共同開発機となる NZ-PLATFORM を市場 に投入しました。B 軸機能(旋回機能)を付加したターレットを最大4つ搭載可能なフレキシブルなターニングセンタで す。5 軸加工機、複合加工機に加えて、工程集約機の製品ラインを広げました。

・ 従来のワークハンドリング、パレットハンドリングに加え、ツールハンドリングを開発しました。「セントラルツールスト レージ(CTS)」は、400 本の大容量工具マガジンを備え、搬送ロボットが各工作機械の工具マガジンに工具の搬入・ 搬出を行う自動化システムで、多品種生産の自動化を可能とします。また、「MATRIS Light」を投入しました。手押し 台車に人協働ロボットを搭載し、作業者 1 名で自由に移動可能なシステムで、お客様の導入障壁を大幅に低下さ せました。 DMG 森精機株式会社 〒135-0052 東京都江東区潮見 2-3-23 Tel.: 03-6758-5900 5 ・ ツールビジュアライザーは、加工機と計測技術の融合を図り、機上にて非接触で高効率に工具の計測を行います。 工具は切削熱での膨張により形状が変化し、加工精度に誤差が生じることがありますが、ツールビジュアライザー の利用によりその誤差を防ぎます。

・ 加工 3 悪の解決にも目途を付けました。切削加工で発生する切りくず、クーラント、ミストは加工 3 悪と呼ばれ、ワー クの加工精度に影響を及ぼす他、機械の故障要因にもなります。そこで、周辺装置「AI チップリムーバル」、「ゼロス ラッジクーラント」、「zeroFOG」を市場に投入し、加工 3 悪の解決へのソリューションとして提供しました。これらによ り加工環境・条件を最適化し、自動化システムの長時間稼働を可能にすることで、お客様の生産性向上に貢献しま す。

・ ポータルサイトの my DMG MORI の登録件数は、2021 年 12 月末には約 50,000 件(2020 年 12 月末:約 40,000 件) と順調に増加しています。新機能として「サービスリクエスト」を開始しました。これは、お客様から当社修理復旧セ ンタに対して、画像、ビデオ、プログラムなどの多様なデジタルデータでお客様の保有機の状況を連絡して頂くシス テムです。これにより、お客様の視点からの工作機械の状況、支援要請をデジタルプラットフォーム上で可視化する ことができ、正確かつ迅速な対応が可能となります。単に修理復旧依頼のみならず、お客様の加工プログラムに関 する相談や、周辺装置の選択などの要望にもお応えすることが可能となり、利便性がより高まっています。(DMG森精機㈱ IRより)

事業見通し

2021年中間

[年度事業見通し]

(年度受注・収益の再度増額修正、年度配当金の増額予定)

受注は、世界市場で、エネルギー、内燃系自動車関連を除くほぼ全産業に広がっていること、中小企業向け 需要も拡大していることなどから、当面、好調に推移するものと期待しています。また、EV 化、金型、脱炭素化に 向けた超精密部品、多品種・少量生産部品などの加工が増加しており、5 軸加工機、複合加工機などワンチャッ キングによる工程集約機及びその自動化、フルターンキー化の需要が本格化しています。また、世界的に温室 効果ガス排出量の削減が必須となる中、年初から導入した業界初の部材調達から製品出荷までの Scope1 から Scope3 の 上 流 工 程 ま で 、 排 出 権 を も 利 用 し た カ ー ボ ン ニ ュ ー ト ラ ル の 体 制 で 生 産 さ れ た 製 品 「GREENMACHINE(グリーンマシーン)」へのお客様からの評価が高まっており、製品・技術特性、直販・直サービ ス体制などでの優位性に加えて、特に欧米での受注獲得に有利に働いています。以上のことから、年度の受注 見通しを従来の 4,000 億円程度から 4,200 億円程度へと増額しました。

売上収益については、第 2 四半期(4-6 月期)の受注実績が計画を上回り、この受注の大半が今年度中の売 上に計上されること、また、当社グローバル社員も COVID-19 ワクチン接種が進み、機械の設置、検収に係る移 動の制約も緩和されつつあることから、従来予想の 3,450 億円から 3,650 億円(前年度比:11%増)へ増額しました。 費用構造に関しては、5 月 12 日発表時の計画から大きな変更はありません。国内従業員の年間平均給与水 準を昨年度の 643 万円から今年度は 710 万円(2019 年度ピーク時:808 万円)へ引き上げることは既に公表して おります。一方、物流費が上昇していることから、当該費用増についてはやや保守的に織り込みました。売上 DMG 森精機株式会社 〒135-0052 東京都江東区潮見 2-3-23 Tel.: 03-6758-5900 6 200 億円の増額修正により、営業利益への寄与を 75 億円程度と見込んでいますが、物流費などの上昇を織り 込み、営業利益の純増額を 60 億円と計画しています。その結果、年度の営業利益予想を従来の 140 億円から 200 億円へ増額しました。年度の営業利益率は 5.5%となる見込みです。金融収支は従来の 45 億円の支払い超 の計画から 35 億円の支払い超見込みへと修正しました。保守的に見積もっていた支払利息の減少が主因です。 その結果、税引前当期利益は 165 億円(5 月 12 日時点:95 億円)、実効税率は当社の適正水準の 33%を想定し、 親会社の所有者に帰属する当期利益は 110 億円(同:60 億円)を計画しています。

株主還元については、受注環境が期初想定以上に好転していることを受けて、売上・利益の増額修正を行っ たこと、営業キャッシュフローから設備投資を控除したフリーキャッシュフローも年度で 150 億円以上確保できる 見通しであることから、年度の一株当り配当金を従来計画の 20 円から 30 円に増額する予定です。中間配当は 従来通り 10 円、期末配当を従来の 10 円から 20 円へ増額する予定です。

(素材価格の上昇、物流費の上昇、半導体などの部品不足の影響について) 鉄鋼を中心とする素材価格が上昇しておりますが、当社は、昨年度の後半から今期の需要回復を見込み早 くから在庫手当てを進めてきたこと、一部素材、部品については長期契約に切り替えてきたこと、などから今年度 についてはその影響は軽微に留まるものと想定しております。

物流費については、船賃などの上昇が顕著にな っていることから、前述したように今年度の業績予想に織り込みました。世界的な半導体の供給不足は CNC(Computerized Numerical Control)の調達に影響を与える懸念がありますが、5 月 12 日の決算リリースでコ メントした通り、当社はグローバル大手 4 社から CNC を分散調達しており、既に、今年度必要量の発注を終えて いることから、当社の今年度の生産への影響はほとんどないと考えています。 来 2022 年度は、鋼材価格の上昇の影響が顕在化する恐れがありますが、お客様への価格転嫁を進めると同 時に、グループ内で生産している鋳物などについてはより生産性向上に努め、コストアップを吸収する予定です。

グローバルでの直販体制下で、5 軸加工機、複合加工機、自動化、フルターンキー化などのお客様への価値提 案を高めることで価格転嫁を実現して行きます。中長期的には、エンジニアリング、ソフトウェア製品、サービス 部門の比率が向上する一方、売上収益に占める機械本体の構成比が低下するものと考えており、素材などの 価格上昇による製品コストへの影響は低下して行くものと考えております。(DMG森精機㈱ IRより)

2021年度

[2022 年度事業見通し]

今年度は、1979 年の上場以来、営業利益、当期利益(2015 年度の AG 連結時の特殊要因を除く)のピーク更新を 計画しています。潤沢なフリーキャッシュフローの確保により、有利子負債の削減が順調に進んでいることを背景 に、1 株当たりの年度配当を 60 円(配当性向:32%)と計画しています。工作機械需要の回復モメンタムは持続して います。ドイツ、中国などの受注は小休止しておりますが、潜在的な投資意欲に変化はなく、再度、受注が浮上す るものと考えています。今年度は期初受注残も 1,640 億円と豊富なことから経営資源も平準化でき、また、年初か ら導入した分社化により、機能組織の収益責任を明確にし、一層効率的な経営を進めて行きます。 DMG 森精機株式会社 〒135-0052 東京都江東区潮見 2-3-23 Tel.: 03-6758-5900 6

・ 連結受注を前年度比 5.3%増の 4,800 億円程度と見込んでいます。半導体製造装置、脱炭素、EV、宇宙関連、医療 関連向けの旺盛な設備投資は当面継続するものと予想しています。これらの産業は、超精密部品加工を必要とし、 また、多品種・少量生産となることから、当社の推進する工程集約、自動化・フルターンキー化、デジタル化の需要 が高まる見込みです。地域別には、当面は、日本、米州、EMEA が牽引するものと予想していますが、遅くとも年央 以降には、再度、ドイツ、中国などからの需要も回復に転じるものと期待しています。

・ 売上収益を前年度比 8.6%増の 4,300 億円と計画しています。期初の工作機械本体の受注残高 1,640 億円は、今年 度機械売上計画の 50%強に相当し、比較的余裕があります(2021 年度期初の受注残高 960 億円は、機械売上の 33%に相当)。修理復旧、補修部品売上も堅調に推移する他、半導体製造装置向けの超高精細の計測部品を製造 するマグネスケールの寄与も一段と高まる見込みです。

・ 営業利益、当期利益は、それぞれ 73%増、86%増の 400 億円、250 億円を計画し、1979 年上場以来のピーク利益を 更新する計画です。営業利益は、前年度比 169 億円増の計画です。プラス要因は、販売数量増の効果で 114 億円、 工程集約、自動化・フルターンキー化、デジタル化などの提案力強化による粗利益改善で 45 億円、分社化、デジタ ル化などによる効率化で 40 億円、併せて 199 億円を計画しています。マイナス要因は、人件費増 30 億円を計画し ています。鉄鋼、プラスチック関連、制御機器関連の調達部材の価格が上昇していますが、この影響は、当社が昨 年 10 月に実施した機械及び補修部品などの値上げで吸収できるものと考えています。短期的には、お客様のコス ト負担となりますが、より生産性の高いシステムの提供、機械納入後の迅速なサービス、補修部品の供給を一層強 化し、お客様のマシニングのライフサイクルコストを引き下げて参ります。

・ 設備投資は 230 億円を計画しています。最先端の技術開発及び人材育成の場となる奈良商品開発センタが 7 月 に開所する予定です。伊賀事業所、奈良事業所の再編を進めます。伊賀事業所は、世界最大のターニングセンタ、 マシニングセンタ、5 軸加工機、複合加工機の組立工場へ、奈良事業所は世界最大のシステムソリューション工場 となります。また、2023 年春の操業開始を目指し、中国平湖(Pinghu)での新工場建設が進展します。マグネスケー ルにおいても半導体産業向け需要拡大が続いていることから供給能力の拡大投資を実施します。分社化も含め情 報の一元化と経営意思決定の迅速化・最適化のための ERP 投資も継続します。(DMG森精機㈱ IRより)

中期収益見通し

2020年度

[2023 年に向けて中期収益見通し]

今年度の第 1 四半期から本格的な拡大基調に入った工作機械需要は、EV 化、脱炭素化が加速する中で一般 産業機械、金型などの需要にも広がっており、少なくとも 2023 年ころまで増加基調を辿るものと期待しています。 ただ、これらの需要は、従来にも増して超精密加工が要求されると同時に、素材の変更、加工形状の複雑化、多 品種少量化が進展することが予想され、当社の 5 軸加工機、複合加工機、自動化、フルターンキー化の戦略が より優位に働くものと考えています。一方、2019 年までの直販・直サービス体制の拡充、大型展示会を利用した マーケティングの強化などにより膨らんだ販売費・一般管理費を、2020 年の移動制限下で積極的に導入したデ ジタルツールにより効率化しました。今後も、人件費の増加を除き、その他のコストの上昇はデジタルツールで活 用できるコンテンツの充実を図ることで抑制して行きます。 以上を背景にして、来 2022 年 12 月期は、売上で 4,200 億円、営業利益で 380 億円、営業利益率で 9.0%と、ピ ーク利益更新を目指します。さらに、2023 年 12 月期には、売上で 4,500 億円、営業利益で 450 億円程度、営業 利益率で 10%を目指します。 財務構造については、2021 年 7 月 16 日に調達した転換社債型新株予約権付社債 400 億円が 2023 年末まで に転換されるものと想定し、2023 年 12 月末で、純有利子負債はゼロ、株主資本比率で 50%超を目指します。永 久劣後ローン及び社債から手元資金を控除した純永久劣後ローン及び社債残高で 1,000 億円以下を目指し、当 該残高を株主資本で除した比率で 35%以下を計画しております。当該財務構造の達成に向けて、2021 年から 2023 年までの累積フリーキャッシュフロー(営業活動からのキャッシュフロー-設備投資)で 700 億円強、配当支 出で 150 億円程度を計画しています。(DMG森精機㈱ IRより)

2021年度

[2024 年に向けての中期収益見通し]

今 2022 年度中に、中期事業計画を策定する予定です。既に、脱炭素化、EV 化、高齢化、半導体産業の技術の高 度化など、社会・産業構造の変化を見据えて、工程集約、自動化・フルターンキー化、デジタル化への対応を進め てきました。新中計では、社会環境の変化、気候変動への対応、人権問題・環境負荷などを見据えたサプライチェ ーンの見直しなど、当社が対峙すべきマテリアリティを明確にし、現在実施している TQM(Total Quality Management)に落とし込み、SDCA(Standardize→Do→Check→Action)、PDCA を高速に回し、お客様価値ひいて は、企業価値の向上を目指します。特に、SDCAは、TULIP(現場主導のDX を実現するローコードプラットフォーム) の利用によりデジタル化し、トレーサビリティも含め業務の品質改善を進めます。

また、収益の安定化を目指します。2008 年の世界金融危機時には売上が 2,023 億円(2008 年 3 月期)から 664 億 円(2010 年 3 月期)へと約 66%減となり、同年度の当期損失は 340 億円超の赤字となりました。しかし、2020 年度の COVID-19 による景気後退期では、売上は 4,858 億円(2019 年 12 月期)から 3,283 億円(2020 年 12 月期)と約 33% 減に留め、当期利益も 17 億円の黒字を確保できました。10 年前と比較して、地域分散、産業別分散、お客様の規 模別分散が進んだこと、工程集約、自動化・フルターンキー化、デジタル化により長納期の受注が増え、豊富な受 注残により経営資源の平準化が図れるようになったことが寄与しています。今後は、この傾向が更に強まるものと 予想され、収益の安定化に努めます。(DMG森精機㈱ IRより)

まとめ

IRから漏れ伝わるシリーズ

※なお、本ブログは、本ブログ作成者が細心の注意を払い判断した出所からの情報に基づき作成されています。ただし、本ブログの記載内容が真実かつ正確であり、重要な事項の記載が欠けていないことを保証するものではありません。

| 注目企業の事業分析 | ||||||

| 業界 | 企業名 | 事業内容 | 第1四半期 | 第2四半期 | 第3四半期 | 期末 |

| 半導体製造装置 | レーザーテック(株) | 半導体マスク欠陥検査装置等製造 | 9月 | 12月 | 3月 | 6月 |

| ローツェ(株) | ウエハ搬送システム、FPD製造装置等 | 5月 | 8月 | 11月 | 2月 | |

| 工作機械・産業用ロボット | ファナック(株) | CNC装置、工作機械、産業用ロボット製造 | 6月 | 9月 | 12月 | 3月 |