製造業経営コンサルタントの井上です。

自分のクライアントは中小中堅の受託製造・加工業が多く、主の大手メーカーの下請の企業が多くを占めています。中小中継の製造業のコンサルティングにおいて、クライアントの顧客の状況やその業界動向や技術動向を知らなくてはいけません。当然ですが、顧客が上場企業なら有価証券報告書に目を通してある程度把握しておく必要があります。

今までそのようなことを実行していましたが、せっかくその活動をしているので、ポイントだけでも共有できたらと考えて、四半期単位または半期単位になるかわかりませんが、定期的に実施してポイントを記録していることをブログにも残していきます。

ローツェという会社とは?

ローツェ株式会社は、半導体製造におけるウエハ搬送システムの設計、製造、販売を主な事業として展開する上場企業です。ウエハ搬送システムは、半導体製造プロセスの効率化や品質向上に寄与し、産業界で高い需要があります。

ローツェのウエハ搬送システムは、ウエハを綺麗な状態で正確かつ迅速に移動させることを目的としています。そのため、ウエハの保護や清浄度の維持、衝撃や振動からの保護が重要な要素となっています。ローツェは、これらの要素を満たす高品質なウエハ搬送システムを提供しており、国内外の半導体メーカーや研究機関から高い評価を得ています。

また、ローツェは独自の技術開発に力を入れており、特に自動化や省エネルギー化に焦点を当てています。これにより、より効率的な生産プロセスをサポートし、環境への負荷を低減しています。さらに、企業のニーズに合わせたカスタマイズやアフターサービスも提供し、顧客満足度の向上に貢献しています。

ローツェは、半導体市場の拡大に伴い、その事業をグローバルに展開しており、海外市場でのシェア拡大を目指しています。また、研究開発部門と連携して、新たな技術や製品の開発を行っており、今後も半導体業界の最前線で活躍することが期待されています。

総じて、ローツェはウエハ搬送システムの製造を核とした事業展開を行っており、半導体業界における品質向上や効率化に貢献しています。技術開発やグローバル展開を通じて、さらなる成長が期待される企業です。

https://www.rorze.com/

2023年2月期 第三四半期決算より

🟥ローツェ(株) 2023年度第3四半期 ①

— 井上雅史@ものづくりのビジネスを考える (@masashi_i) March 25, 2023

<ウエハ搬送システム 製造>(1月発表)

以前から注目していた会社。(ブログ参照)

急成長中ということで平均年収がここ5年でほぼ2倍!

ベトナム進出が日本企業でもかなり早い段階から行った会社

業績は絶好調ですね

(つづく)#企業研究 #企業決算 pic.twitter.com/eMNsTPmeiE

🟥ローツェ(株)2023年度第3四半期 ②

— 井上雅史@ものづくりのビジネスを考える (@masashi_i) March 25, 2023

<ウエハ搬送システム 製造>(1月発表)

経営の原理原則「成長している分野で戦う」ことの大切さを自動車産業と対比するとわかる

平均年収と営業利益率だけ見ていても、魅力的な分野で未来がある会社かわかる

(つづく)#企業研究 #企業決算 pic.twitter.com/qmEpp64H6j

🟥ローツェ(株) 2023年度第3四半期 ③

— 井上雅史@ものづくりのビジネスを考える (@masashi_i) March 25, 2023

<ウエハ搬送システム 製造>(1月発表)

受注高が流石に下りつつあり、受注残も初めて減少した

また販売先は中国も多いが、最先端分野の製品ではないので、米中半導体戦争には巻き込まれにくい製品です pic.twitter.com/4TQJprbNxA

ここから過去の決算情報

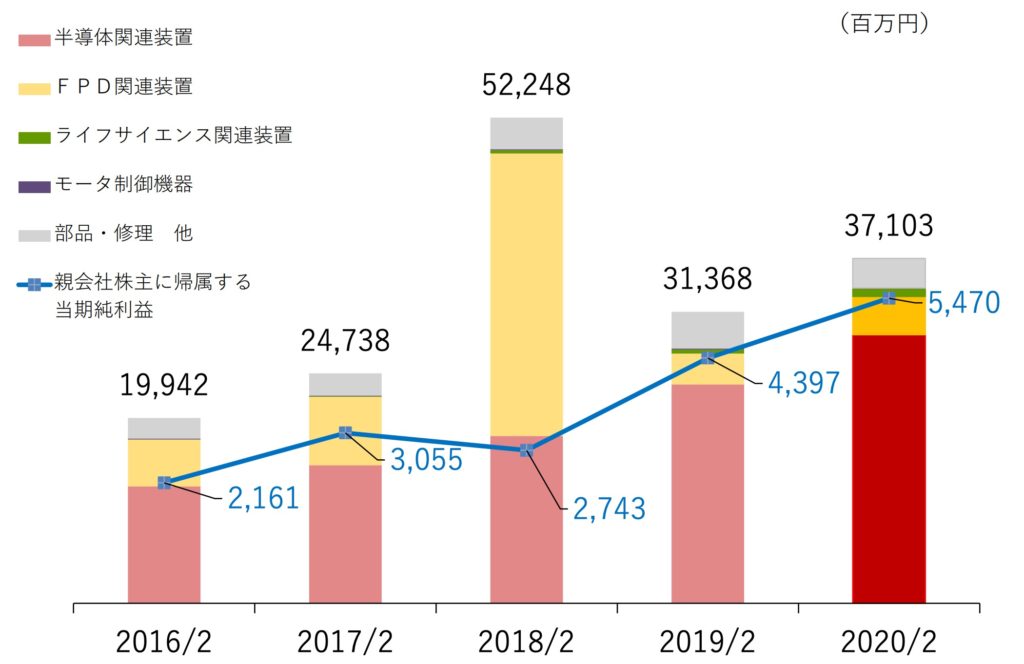

ローツェに関しては、半導体製造装置のウエハ搬送システムの伸びており追い風にのっています。

成長の要因としては、ローツェのユーザー業界が伸びたことによる要因が大きいと考えられる。業界の成長率と自社の成長率、更に競合企業の成長率は今回はまだ比べないですが、この成長率の差が自社の成長率が一番伸びていることが重要になります。

この場合は自社の成長率が業界の成長率、競合の成長率よりも高い理由を明確にできると本当のローツェの強みが見えてくるはずです。(後々できたらやっていきたいです)

成長バランスを見た場合、適正な成長バランスになってます。

現状の業績と株価

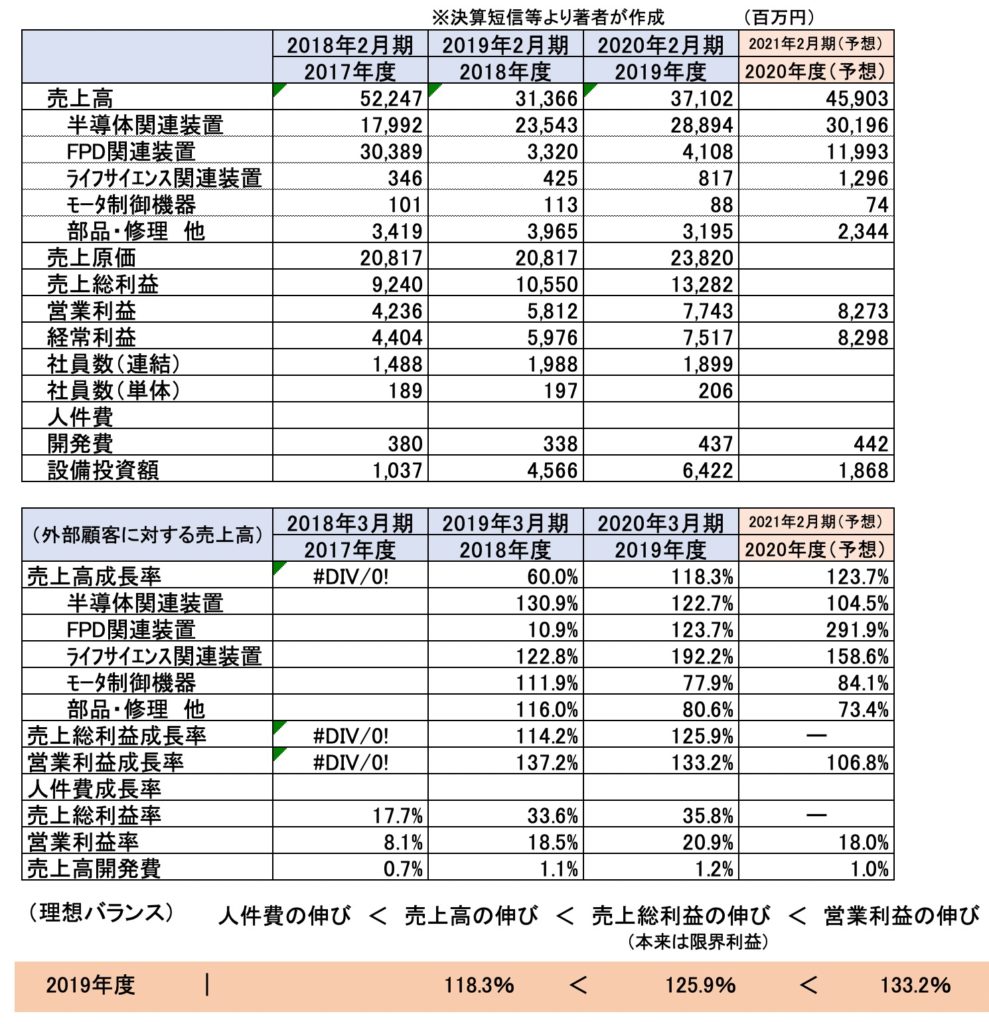

現在の業績は、2020月2期決算説明会より簡単に。

2020年2月 通期連結業績

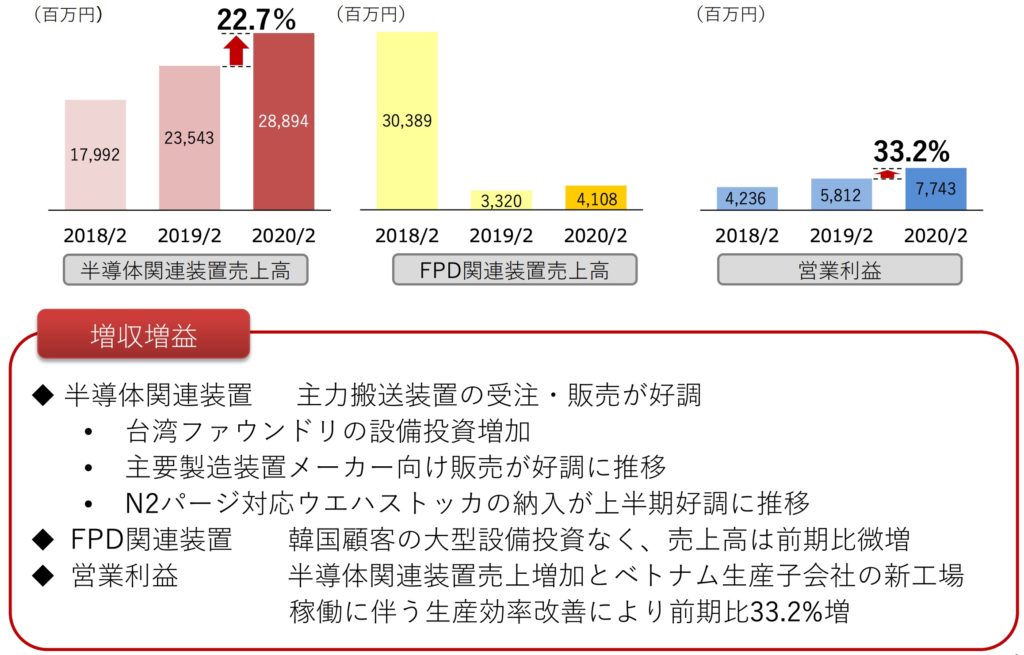

全体の売上高は前年対比118.3%、売上総利益の前年対比125.9%、営業利益は133.2%、経常利益は125.8%と成長著しいです。

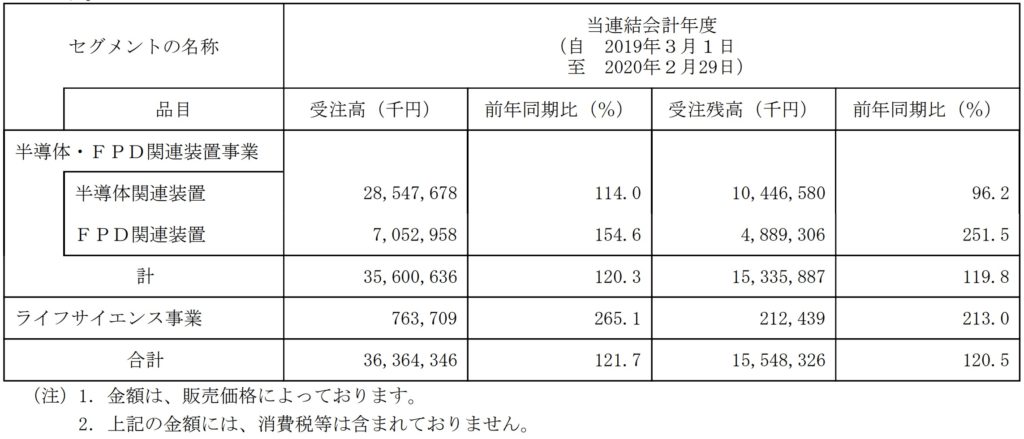

製品別業績動向

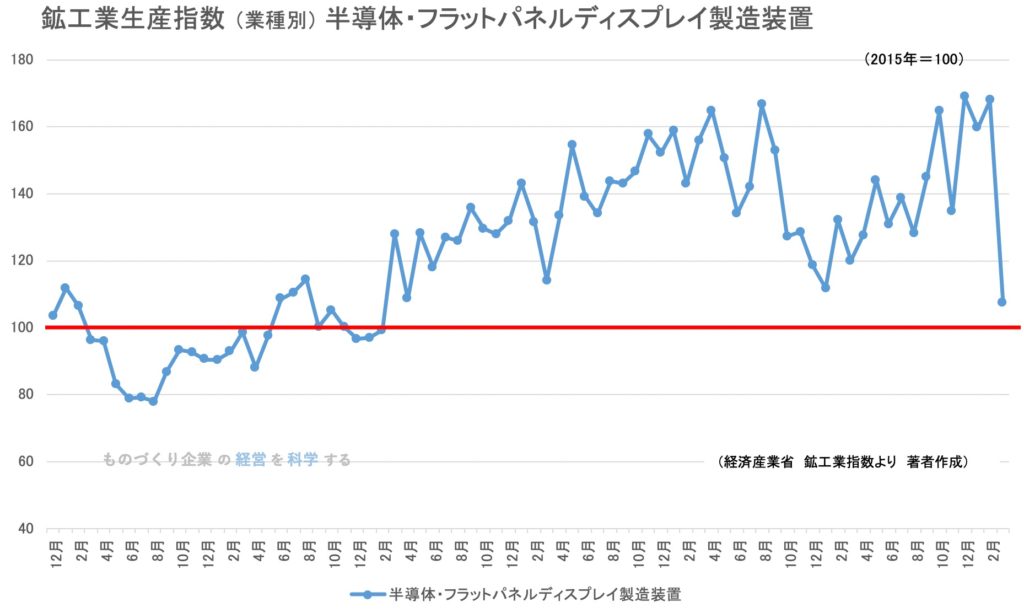

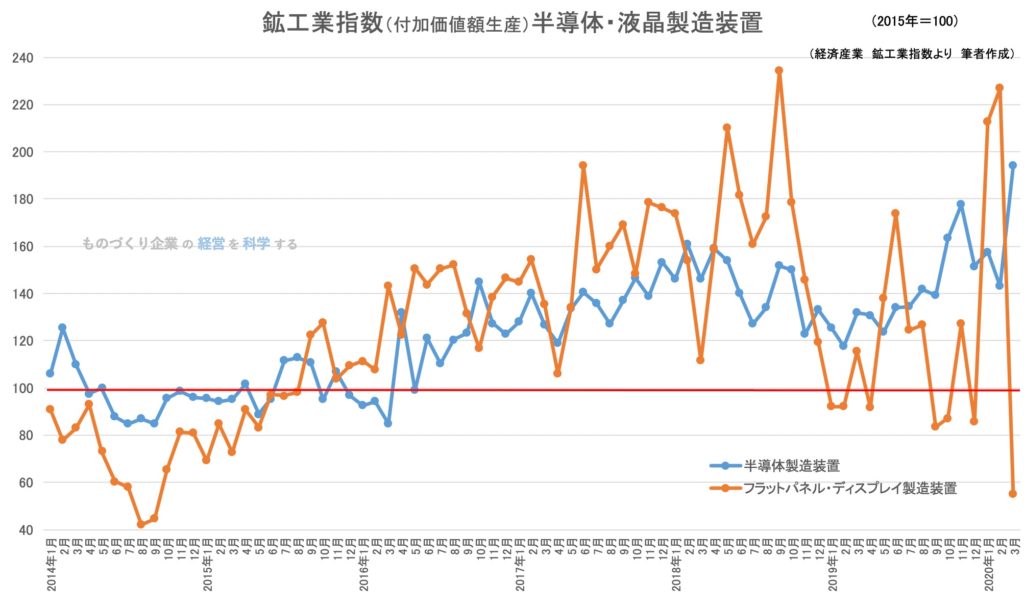

完全に他の機械と同様に、半導体製造装置は伸びており、FPD製造装置はかなり落ち込んでいるという流れは同じです。

製品別で見た場合、半導体製造装置業界依存になりつつあります。これは市場規模も大きいので仕方がないのです。ただ主力商品のウエハ搬送システムが、意外と競合も多くて差別化が難しいのではと思ってます。

事業環境

販売先(顧客)

主要な顧客の情報

これは決算短信に掲載されている主要顧客ですが、トータル約110億円分だけです。アプライドマテリアルズと台湾セミコンダクターです。

競合環境・シェアの状況

ローツェの競合会社ですが、ウエハ搬送ロボットは下記です。

| 社名 | 所在地 | |||

| (株)ダイヘン | 大阪府 | |||

| 日本電産サンキョー(株) | 長野県 | |||

| 平田機工(株) | 熊本県 | |||

| (株)ジェーイーエル | 広島県 | |||

| (株)安川電機 | 福岡県 | |||

| 川崎重工業(株) | 兵庫県 | |||

| (株)レクザム | 大阪府 | |||

| Brooks Automation | アメリカ |

まずはウエハ搬送ロボットといっても、真空用、大気用など仕様によって競合度合が違ってきますので、まだ継続的に調べていきたいと思います。また競争力をになうポイントがわかったら追記等していきます。

技術・製品動向

2020年2月期決算説明資料と決算短信より、開発・新製品等に関する記述は見当たらない。

研究開発動向

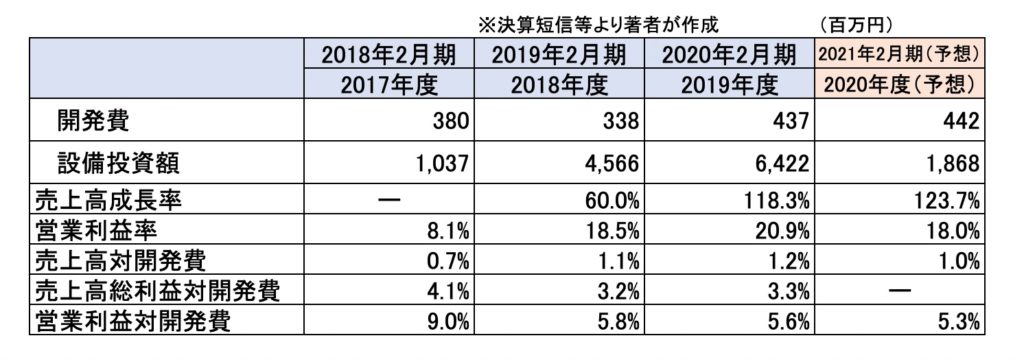

研究開発についてですが、開発費が売上高対開発費では2020年2月期で1.2%とそれほど高い水準ではないです。時系列に見ても、0.7%→1.0%→1.2%となっているところを見ると、それほど増やそうという意図は見えません。大掛かりの装置というよりは、すペップインする機器の要素が多いので、他の半導体製造装置メーカーに比べれば、開発費が必要ないと思います。

ただユーザー業界の伸びに応じて成長しているので、他の新製品を出すことが今後はリスク分散も含めて重要いなってきます。

製造・サプライチェーンについて

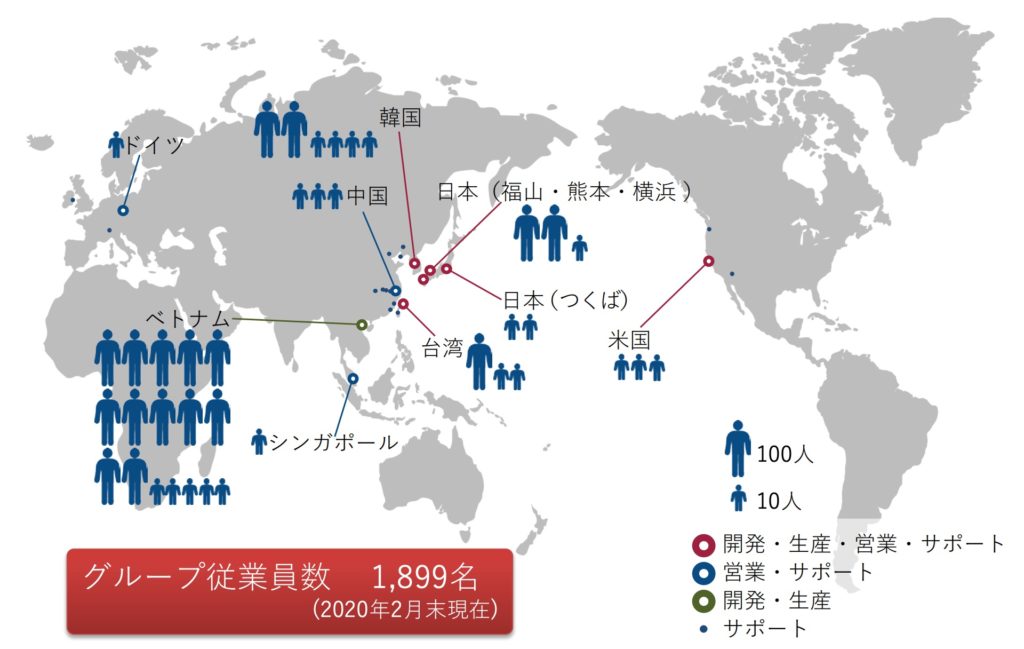

ローツェはかなり前からベトナムで生産体制を作っているので、国内でも製造していますがベトナムと韓国、米国と顧客が多い国では製造できる体制になっているようです。

業績予想

(4)今後の見通し

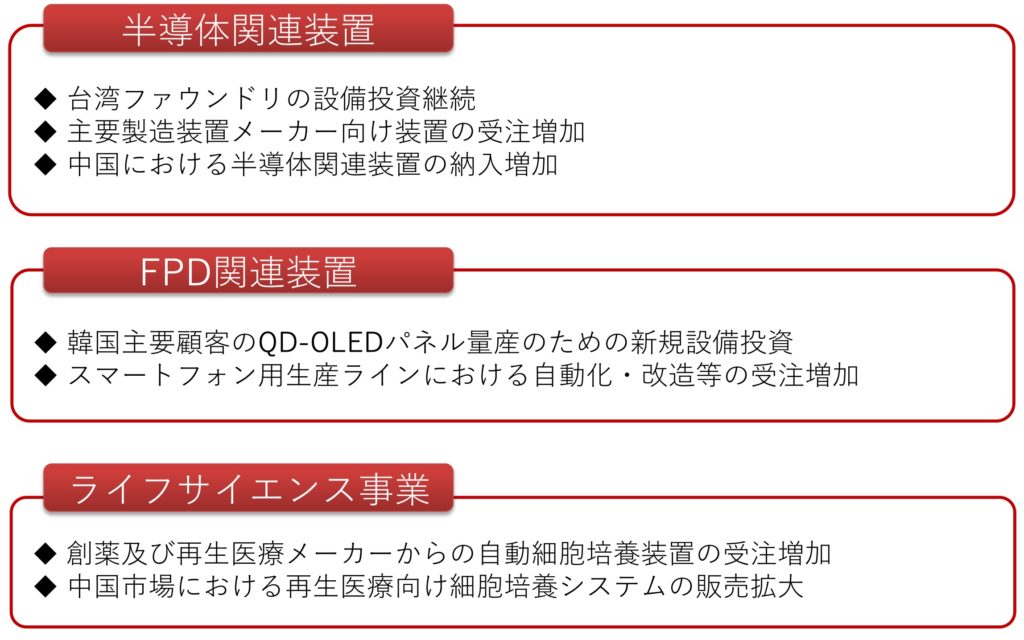

半導体・FPD関連装置事業におきましては、5Gの商用化などにより様々な分野での活用が引き続き期待されます。また、データセンター向けの設備投資も積極的に行われると見込んでおります。

ライフサイエンス事業におきましては、来たる再生医療の産業化に向けて展示会への出展など販売促進活動を引き続き展開してまいります。

これにより、2021年2月期の連結業績予想につきましては、売上高45,905百万円(前期比23.7%増)、営業利益8,273百万円(前期比6.8%増)、経常利益8,298百万円(前期比10.4%増)、親会社株主に帰属する当期純利益6,325百万円(前期比15.6%増)を見込んでおります。

なお、新型コロナウイルスが世界的に蔓延し、緊急事態宣言やロックダウン(都市封鎖)などの感染拡大防止策が世界各地で実施され、日常生活に深刻な影響を与える地域が増加しております。

このため材料調達、生産、販売をはじめとした様々なリスクが考えられます。売上高及び利益はこの決算短信発表時(2020年4月10日)時点での予想に基づくものであることをご承知おきください。(2020年2月期 決算短信より)

2021年2月期 通期連結業績予想

受注残・受注見通し

2021年2月の予想としては、上記のとおりですが、FPD製造装置においてはニュースにもありますがサムソン向けに約30億円の注残があるので、上記の予想でも前年比191.9%になっています。

半導体に関しては、コロナの影響もありほぼ横ばいの予想です。妥当だと思います。

受注残においては、ライフサイエンス事業が前年同期比213%と金額はまだ大きくないですが、伸び率としては大きく今後の期待です。

※なお、本ブログは、本ブログ作成者が細心の注意を払い判断した出所からの情報に基づき作成されています。ただし、本ブログの記載内容が真実かつ正確であり、重要な事項の記載が欠けていないことを保証するものではありません。

| 注目企業の事業分析 | ||||||

| 業界 | 企業名 | 事業内容 | 第1四半期 | 第2四半期 | 第3四半期 | 期末 |

| 半導体製造装置 | レーザーテック(株) | 半導体マスク欠陥検査装置等製造 | 9月 | 12月 | 3月 | 6月 |

| ローツェ(株) | ウエハ搬送システム、FPD製造装置等 | 5月 | 8月 | 11月 | 2月 | |

| 工作機械・産業用ロボット | ファナック(株) | CNC装置、工作機械、産業用ロボット製造 | 6月 | 9月 | 12月 | 3月 |